Geld wird weniger wert: Warum das Anlegen von Vermögen ein Muss ist

Geld anzulegen wird für immer mehr Deutsche zu einer zentralen Frage. Steigende Lebenshaltungskosten, Inflation und unsichere Renten machen es nötig, das eigene Vermögen aktiv zu schützen und wachsen zu lassen. Während Sicherheit bei Anlageentscheidungen klar im Vordergrund steht, spielt Nachhaltigkeit bisher nur eine geringe Rolle. Doch gerade wer langfristig vorsorgen will, muss sich Gedanken machen, wie das Geld möglichst sicher und gleichzeitig ertragreich arbeitet.

Inflation als schleichender Vermögensverzehrer

Geld, das ungenutzt auf einem Bankkonto liegt, verliert in vielen Fällen an Wert. Verantwortlich dafür ist die Inflation, die Kaufkraft Jahr für Jahr mindert. Liegt die Inflationsrate beispielsweise wie zuletzt in Österreich bei 4 %, bedeutet dies, dass für denselben Betrag im folgenden Jahr 4 % weniger Waren und Dienstleistungen erworben werden können. Selbst wenn Banken geringe Zinsen anbieten, reichen diese oft nicht aus, um den Kaufkraftverlust auszugleichen. In den vergangenen Jahren war die Realverzinsung vieler Sparguthaben deutlich negativ. Dies führte dazu, dass nominelle Guthaben zwar gleich blieben, der tatsächliche Wert aber sank.

Inflation entsteht durch steigende Rohstoffpreise, zunehmende Produktionskosten, erhöhte Nachfrage oder expansive Geldpolitik. Sobald Preise im breiten Markt klettern, geraten Bankeinlagen unter Druck. Ohne eine geeignete Anlagestrategie nimmt der Wert langfristig ab. Ein zentraler wirtschaftlicher Zusammenhang, der die Bedeutung der Geldanlage verdeutlicht.

Warum klassische Sparformen kaum noch Schutz bieten

Sparkonten, Tagesgeld und viele Festgeldangebote zählen zu den traditionellsten Formen der Geldaufbewahrung. Jahrzehntelang boten sie ausreichende Sicherheit und moderate Verzinsung. Im aktuellen Finanzumfeld hat sich dieses Bild jedoch stark verändert. Niedrige Leitzinsen, hohe Liquidität in den Märkten und ein starker Wettbewerb im Bankensektor führten dazu, dass Guthaben oftmals gar nicht oder nur minimal verzinst werden. In Zeiten hoher Inflationsraten rutscht der Realzins damit in den negativen Bereich.

Hinzu kommt, dass Banken die Einlagen ihrer Kunden häufig nicht mehr im selben Maße weiterverzinsen wie früher, da regulatorische Vorgaben und veränderte Geschäftsmodelle dies erschweren. Klassische Sparformen verlieren dadurch zunehmend ihre Schutzfunktion. Sie erfüllen zwar weiterhin ihren Zweck als kurzfristige Liquiditätsreserve, taugen aber immer weniger als langfristige Vermögensstrategie.

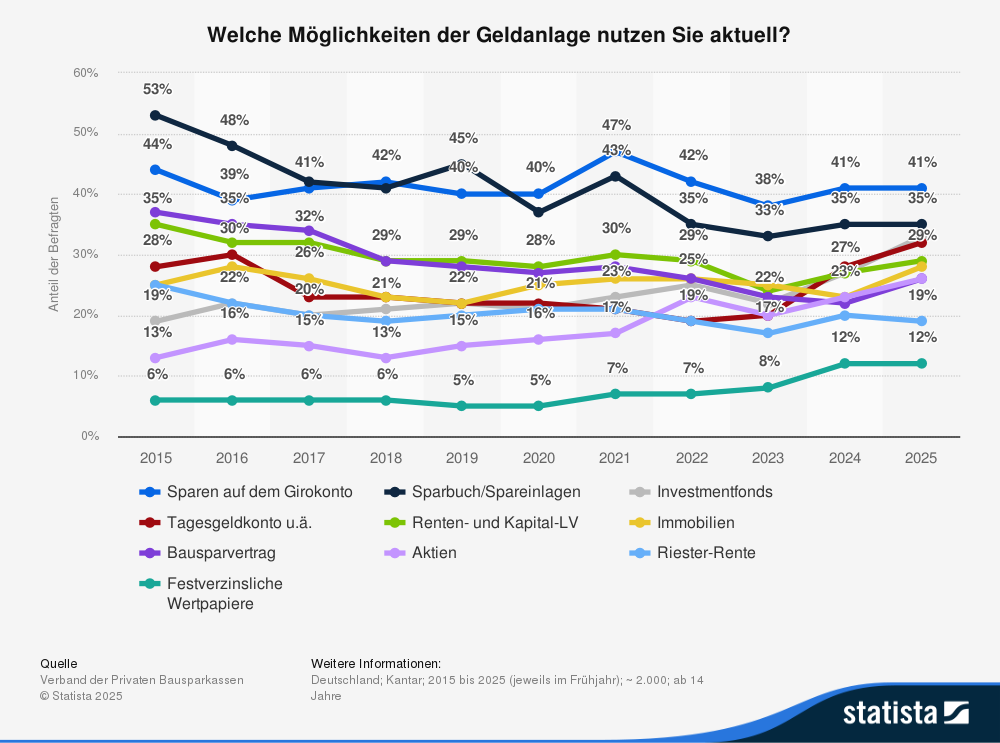

Wie legen die Deutschen ihr Geld an?

Laut einer Umfrage des Verbands der Privaten Bausparkassen nimmt das Girokonto im Frühjahr 2025 die Spitzenposition unter den genutzten Geldanlagemöglichkeiten ein (41 %). Dahinter folgt das Sparbuch bzw. Spareinlagen – etwa 35 % der befragten Deutschen geben an, dass sie diese Form der Geldanlage derzeit nutzen. Im Jahr 2015 waren es noch mehr als 50 % der Befragten. Renten- und Kapitallebensversicherungen werden im Frühjahr 2025 von ca. 29 % der Deutschen genutzt. Auf dem geteilten siebten Platz der Top 10 der beliebtesten Geldanlagen der Deutschen stehen mit etwa 26 % Bausparverträge und Aktien.

Die Rolle moderner Anlageformen

Um den Wert des eigenen Kapitals zu sichern, wird verstärkt auf Anlageformen zurückgegriffen, die langfristig Renditen oberhalb der Inflationsrate erzielen können. Zu diesen gehören Aktien, Anleihen, Immobilien, Rohstoffe oder breit gestreute Fondsprodukte. Historische Daten zeigen: Aktienmärkte haben über lange Zeiträume hinweg durchschnittlich höhere Renditen erzielt als traditionelle Bankeinlagen. Dies liegt daran, dass Unternehmen wachsen, Gewinne erwirtschaften und Werte schaffen.

Ein weiterer Bereich gewinnt zunehmend an Bedeutung: ETFs, börsengehandelte Indexfonds, ermöglichen kostengünstige und breit gestreute Investitionen. Sie bilden große Marktindizes ab und reduzieren das Risiko einzelner Kursausfälle. Durch die breite Streuung eignen sie sich besonders als Grundlage langfristiger Vermögensbildung.

Auch Immobilien zählen weiterhin zu den stabileren Anlageklassen, insbesondere in wirtschaftlich starken Regionen. Mietrenditen und mögliche Wertsteigerungen bieten langfristige Stabilität, sofern Standort und Objektqualität überzeugen.

Warum Geldanlage heute unverzichtbar geworden ist

Die demografische Entwicklung, das Rentensystem und die globale Wirtschaftsdynamik erhöhen die Notwendigkeit privater Kapitalbildung. Staatliche Altersvorsorge kann in vielen Ländern den Lebensstandard im Ruhestand nur bedingt sichern. Zusätzlich belasten steigende Lebenshaltungskosten und längere Lebenszeit die finanzielle Zukunft. Ohne private Vorsorge entsteht eine empfindliche Versorgungslücke.

Parallel dazu sorgt technologischer Fortschritt für neue wirtschaftliche Strukturen. Firmen wachsen schneller, Märkte verändern sich rasanter und Kapital findet weltweit neue Wege. Wer Kapital nicht aktiv nutzt, sondern ruhen lässt, verliert Anschluss an diese Entwicklungen. Vermögensaufbau ist daher nicht mehr nur eine Frage des Sparens, sondern eine Frage der strategischen Steuerung von Ressourcen.

Risiken und Chancen in der modernen Finanzwelt

Jede Anlageform birgt Risiken. Aktienmärkte schwanken, Immobilienpreise können fallen, Anleihen verlieren bei steigenden Zinsen an Wert. Dennoch zeigt die Vergangenheit, dass breit gestreute Anlagen langfristig stabiles Wachstum ermöglichen. Der Schlüssel liegt im Risikoausgleich: Wird Kapital auf verschiedene Anlageklassen verteilt, sinkt die Wahrscheinlichkeit großer Verluste erheblich.

Zudem stärken regelmäßige Investitionen, beispielsweise monatliche Sparpläne in Fonds oder ETFs, den langfristigen Vermögensaufbau. Schwankungen am Markt gleichen sich dadurch aus, und durchschnittliche Kaufpreise stabilisieren sich über die Zeit. Auf diese Weise lässt sich auch mit kleinen Beträgen kontinuierlich Kapital aufbauen.

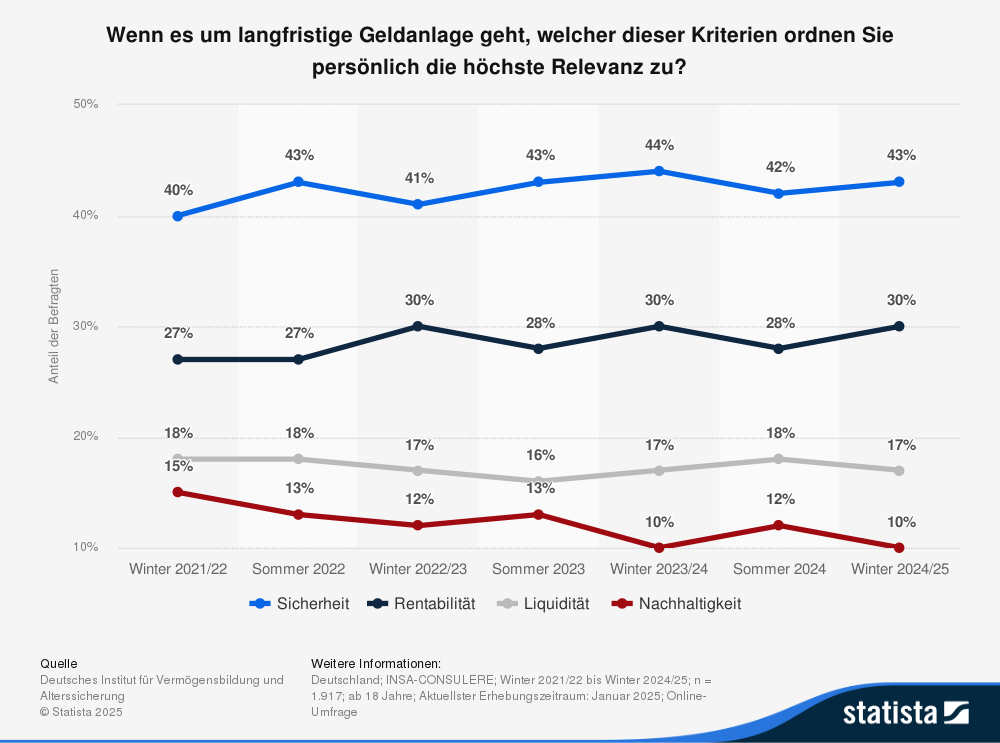

Darauf legt Deutschland beim Anlegen wert

Bei privater Geldanlage in Deutschland steht Sicherheit klar an erster Stelle. Im Januar 2025 gaben rund 43 % der Befragten an, dass dieses Kriterium für sie am wichtigsten ist. Nachhaltigkeit spielt bisher nur eine geringe Rolle: Lediglich 10 % der Befragten bewerteten sie im Winter 2024/25 als besonders relevant. Die Zahlen stammen aus einer halbjährlich durchgeführten Umfrage des Deutschen Instituts für Vermögensbildung und Alterssicherung (DIVA).

Neue Rahmenbedingungen verlangen neue Strategien

Die Finanzwelt hat sich grundlegend verändert. Niedrige Zinsen, digitale Investmentplattformen, globale Märkte und hohe Inflationsraten schaffen ein Umfeld, in dem klassische Spareinlagen kaum noch Schutz bieten. Aktiv gesteuerte Geldanlage entwickelt sich zu einem wirtschaftlichen Grundpfeiler. Wer Kapital bewahren und vermehren möchte, muss die Mechanismen des Marktes berücksichtigen und auf moderne, diversifizierte Lösungen setzen.

Dieser strukturelle Wandel macht deutlich: Geldanlage ist längst kein Spezialthema mehr, sondern ein essenzieller Bestandteil finanzieller Stabilität. In privaten Haushalten ebenso wie in der gesamten Volkswirtschaft.