Lohnt sich eine Lebensversicherung noch?

Die Lebensversicherung galt lange Zeit als fixer Bestandteil einer guten Altersvorsorge. Doch wie zeitgemäß und sinnvoll ist sie heute noch?

In Deutschland zählen Lebensversicherungen mit über 80 Millionen Verträgen zu den häufigsten Vorsorgeinvestitionen. Im Jahr 2021 belief sich der Bestand an Lebensversicherungsverträgen laut Statista auf insgesamt rund 82,7 Millionen, der Anteil abgeschlossener Kapitalversicherungen lag bei etwa 26,7 %.

Die Erträge kapitalbildender Lebensversicherungen sinken jedoch aufgrund konstant niedriger Zinsen. Zusätzlich zu den niedrigen Erträgen spielen vor allem in der heutigen Zeit auch der zunehmend flexible Lebenswandel und Faktoren wie Arbeitslosigkeit, Krankheit oder Scheidung eine große Rolle, sodass festgehalten werden kann, dass sich sowohl der Wert als auch die Bedeutung dieser Vorsorgeform geändert haben.

Wozu genau dient eine Lebensversicherung?

Der Sinn, der hinter einer Lebensversicherung steckt, entspringt der Idee, sich bzw. seine Familie finanziell abzusichern. Wirkungsvoll soll die Versicherung außerdem auch in Fällen von schweren Verletzungen des Versicherungsnehmers sein, damit dieser danach sein Leben finanziell abgesichert weiterführen kann.

Die 3 unterschiedlichen Arten von Lebensversicherungen

Im Allgemeinen unterscheidet man zwischen einer

- Risikolebensversicherung,

- einer Kapitallebensversicherung und

- einer fondsgebundenen Lebensversicherung.

Die Risikolebensversicherung ist dazu gedacht, das Einkommen der Hinterbliebenen abzusichern. Die Kapitallebensversicherung wiederum stellt einen Mix aus Risikoschutz und Altersvorsorge dar. Die fondsgebundene Lebensversicherung ist eine Mischung einer Fondsanlage und einer Risikolebensversicherung. Sie kombiniert also einen Hinterbliebenenschutz mit einer Sparanlage, wobei die Beiträge in Investmentfonds angelegt sind.

Welche Vorteile hat eine Lebensversicherung?

Eines vorweg: Eine Lebensversicherung bringt sowohl Vor- als auch Nachteile mit sich. Wichtig ist auf jeden Fall, die Versicherung bei einem seriösen Anbieter abzuschließen und sich die Konditionen genauestens durchzulesen.

Stimmen die Grundvoraussetzungen, ergeben sich vor allem folgende Vorteile für den Versicherungsnehmer:

- Geringe Kosten: Die Versicherung ist dank niedriger Beiträge erschwinglich.

- Relativ hohe Sicherheit: Das Risiko auf einen hohen Verlust ist relativ gering.

- Schutz: Die Versicherung bietet eine gewisse Absicherung für einen selbst bzw. für die Hinterbliebenen.

- Option auf Rendite: Im Zuge einer Lebensversicherung besteht die Möglichkeit, sich für eine zusätzliche Kapitalanlage zur Altersvorsorge zu entscheiden und dabei Renditen zu erzielen.

Welche Nachteile gehen mit einer Lebensversicherung einher?

In den Augen einiger Experten ist eine Lebensversicherung aus aktueller Sicht nicht mehr ganz so sinnvoll. Hier die genannten Gründe bzw. Nachteile:

- Niedrige Zinsen: Mit Zinsen von unter 1 % ist die Rentabilität verschwindend gering.

- Lange Laufzeit: Diese Art von Versicherung ist langfristig und damit auch recht unflexibel.

- Ev. problematisch bei Kündigung: Wird die Versicherung durch den Versicherungsnehmer aufgelöst, ergeben sich daraus meist hohe Kosten.

- Unzureichende Transparenz: Einige Versicherungsverträge sind so umfangreich und verschnörkelt, dass der Inhalt für viele Versicherungsnehmer oft undurchsichtig und nur schwer nachvollziehbar ist.

Zahlen und Fakten

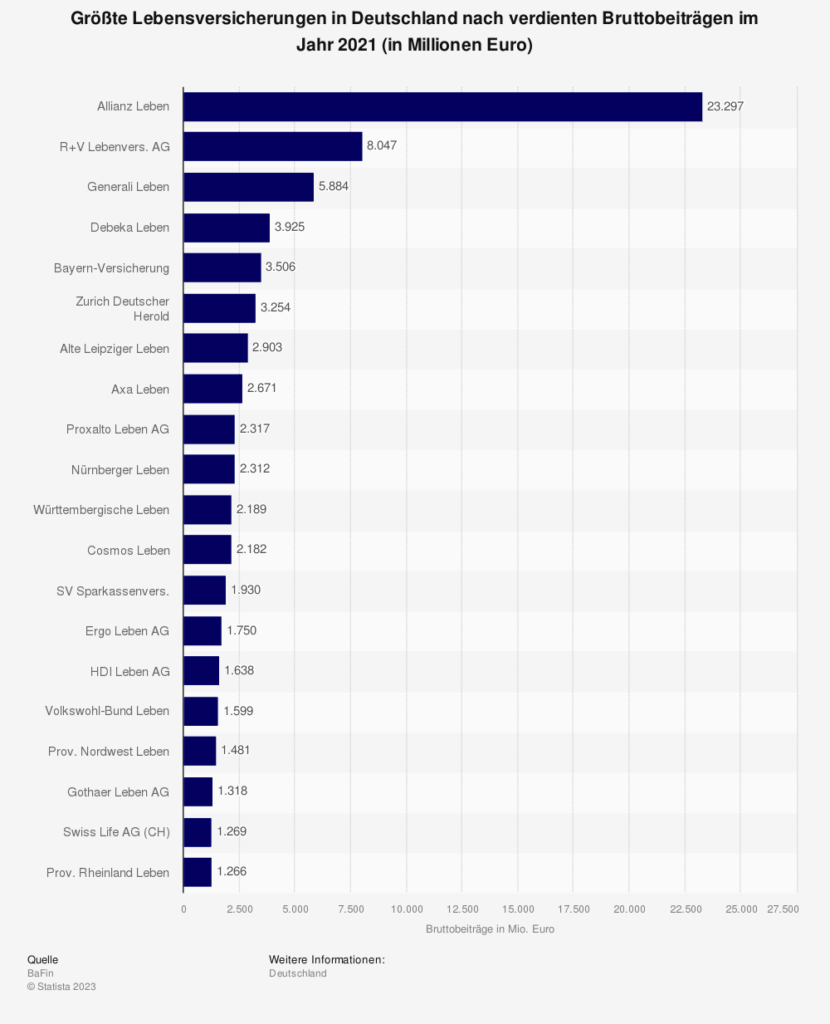

Die größten Anbieter der heimischen Branche sind gemessen an den verdienten Bruttobeiträgen waren im Jahr 2021 die Allianz Leben, die R+V Leben sowie die Generali Leben.

Diese nachfolgende Statistik zeigt den Vertragsbestand in der Lebensversicherung in Deutschland im Zeitraum der Jahre von 2003 bis 2021. Abgebildet wird der Vertragsbestand in der Lebensversicherung im engeren Sinne, d.h. ohne Pensionskassen und Pensionsfonds. Im Jahr 2021 belief sich der Bestand an Lebensversicherungsverträgen deutschlandweit auf rund 82,7 Millionen.

Der Vertragsbestand in der Lebensversicherung in Deutschland ist in den vergangenen zehn Jahren um rund 8,5 Millionen Versicherungspolicen zurückgegangen. Waren im Jahr 2000 noch knapp Dreiviertel aller abgeschlossenen Verträge Kapitalversicherungen, so sind es aktuell nur noch etwas mehr als ein Viertel aller Versicherungspolicen.

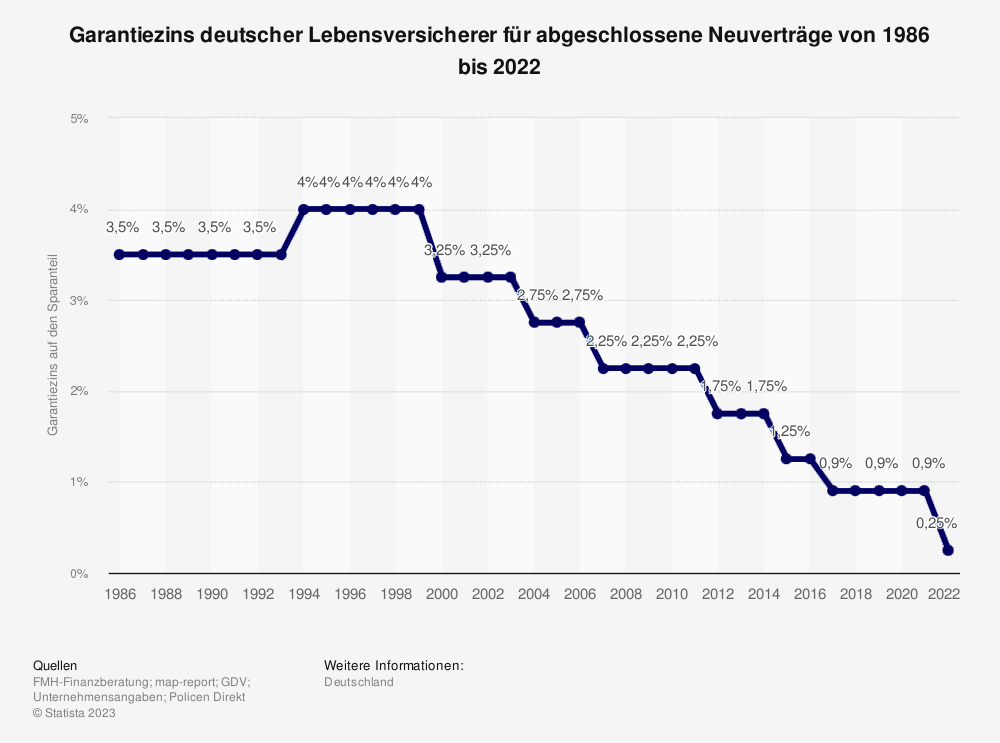

Ein Grund für den sinkenden Vertragsbestand könnte der ebenso rückläufige Garantiezins (auch Höchstrechnungszins genannt) sein, den die Lebensversicherer ihren Kunden beim Abschluss von Neuverträgen auf den Sparanteil gewähren. Zusammen mit der Überschussbeteiligung sowie gegebenenfalls einem Schlussüberschuss ergibt sich aus dem Garantiezins die Gesamtverzinsung der Sparbeträge einer Lebensversicherung. Der Überschussanteil beteiligt den Versicherungsnehmer an den erwirtschafteten Überschüssen des Versicherers und erhöht so die zu Vertragsbeginn garantierte Versicherungssumme. Garantiezins und jährliche Überschussbeteiligung werden auch als laufende Verzinsung bezeichnet.

Fazit

Der Abschluss einer Lebensversicherung bringt wie so oft Vor- und Nachteilte mit sich, die es im Vorhinein abzuwägen gilt. Ein seriöses Versicherungsinstitut und die genaue Durchsicht des Versicherungsvertrages bilden eine unerlässliche Basis für einen Versicherungsabschluss.