Wird Europa bald bargeldlos?

In Staaten wie China ist es bereits Realität. Bargeld ist dort zwar erlaubt, praktisch aber so gut wie nicht vorhanden. Auch Europa scheint am bargeldlosen Zahlungsverkehr zunehmend Interesse zu haben. Aber warum? Und was sind die möglichen Folgen?

Verliert Bargeld an Bedeutung?

Zum Ende des Jahres 2022 belief sich der Bargeldumlauf im Euro-Währungsgebiet auf eine Summe von rund 1.545 Milliarden Euro. Unter Bargeld versteht man ausschließlich Banknoten und Münzen.

In Deutschland ist das Bargeld laut Statistik weiterhin das meistgenutzte Zahlungsmittel. So griffen ca. 58 % der Deutschen im Jahr 2021 auf Bargeld zurück. Lediglich 6 % der Transaktionen wurden angeblich per Kreditkarte bezahlt.

Seit 2008 führt die Bundesbank in Deutschland in konstanten Abständen ausführliche Studien zur Verwendung von Zahlungsmitteln durch. So führt jeder Bundesbürger laut Umfrage der Deutschen Bundesbank durchschnittlich ca. 100 Euro Bargeld in seiner Geldbörse mit sich.

Kontaktlose Bezahlungen liegen im Trend

Andere Umfragen wiederum zeigen jedoch auch, dass das kontaktlose Bezahlen in Deutschland an Beliebtheit gewinnt. Tendenz steigend. Man denke hier an die Verwendung von Bankomat- und Kreditkarten sowie an die Nutzung der Bezahlung via Smartphone.

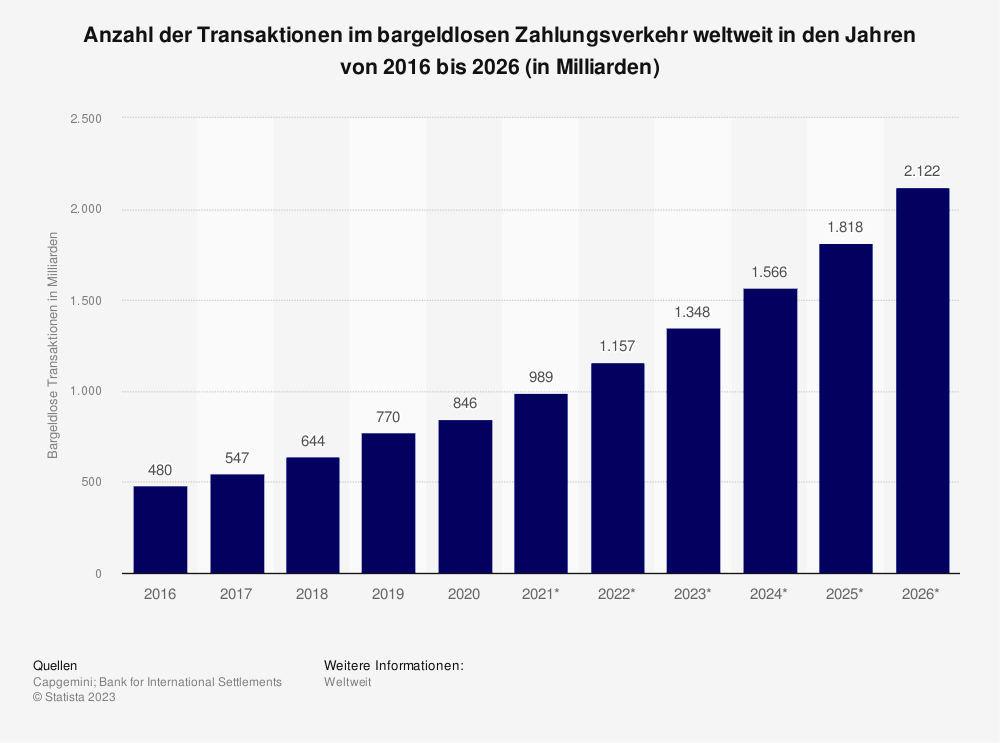

Diese Statistik zeigt die Anzahl der Transaktionen im bargeldlosen Zahlungsverkehr weltweit im Zeitraum der Jahre von 2016 bis 2026. Die Angaben der Jahre von 2021 bis 2026 wurden gemäß der Quelle geschätzt.

Spätestens seit Ausbruch der Coronapandemie hat die kontaktlose Bezahlung einige Befürworter mehr für sich gewinnen können. So galt sie vor allem in dieser Zeit als besonders hygienisch und sicher. Mittlerweile wurden diese Argumente jedoch mehrfach widerlegt.

Im Jahr 2021 hatten etwa 62 % der Deutschen im Handel schon einmal kontaktlos bezahlt. Vor der Coronakrise 2019 waren es nur 30 %.

Wer bestimmt, wie viele Banknoten in Umlauf kommen?

Das Volumen der in Umlauf gegebenen Banknoten wird innerhalb der EU zum großen Teil durch die Nachfrage bestimmt. Noch. So scheint es zahlreichen Regierungen, Unternehmen und internationalen Organisationen ein großes Anliegen zu sein, den Barzahlungsverkehr einzudämmen. Die „Better Than Cash Alliance“ etwa verfolgt dieses Ziel mit Nachdruck. Warum?

EU fördert bargeldlosen Zahlungsverkehr

Während eine bargeldlose Bezahlung in China gesetzlich sehr wohl erlaubt, praktisch aber nicht geläufig ist, sind die Unionsbürger derzeit noch ein Stück davon entfernt, bargeldlos zu leben.

Das bedeutet allerdings nicht, dass es nicht schon dahingehende entsprechende Maßnahmen gibt. So ist der bargeldlose Zahlungsverkehr bereits seit einiger Zeit Thema zahlreicher Diskussionen in den EU-Gremien. Die EZB will bis 2024/2025 den digitalen Euro einführen. Ein digitaler Euro wäre ein elektronisches Zahlungsmittel, das direkt von der EZB kommt.

Im Dezember des Vorjahres hat man sich in Brüssel außerdem für eine Bargeldobergrenze in Höhe von 10.000 Euro ausgesprochen.

Auch Deutschland investiert laut Medienberichten Millionen an Steuergeldern in die Bargeldabschaffung. So wurde 2019 der 500-Euro-Schein abgeschafft mit dem Argument des zu hohen Fälschungsrisikos.

Weiters wurde die Summe anonymer Tafelgeschäfte, also dem Erwerb von Edelmetallen und Edelsteinen ohne Registrierung, von 15.000 auf 2.000 Euro reduziert.

Zudem wird der bargeldlose Zahlungsverkehr mit verschiedenen Marketing-Maßnahmen oder Regelungen (Stichwort „Covid-Pandemie“) gepusht.

Bringt die Abschaffung von Bargeld Vorteile?

Ja. Und zwar in erster Linie für Regierungen, Banken und diverse Organisationen.

So sammeln Banken alle Überweisungen und Transaktionen in ihrem System. Das bedeutet, Banken können konkret nachverfolgen, wofür die Kunden ihr Geld ausgeben. Jeder Zahlungsfluss kann sofort eingesehen werden. Der Kunde ist damit gläsern.

Eine Weitergabe dieser Informationen an Regierungen oder die EZB ist derzeit nicht erlaubt. Eine von der EU angedachte und geforderte CBDC (Central Bank Digital Curreny) würde das jedoch erlauben und zumindest der EU voll Einsicht und Kontrolle geben.

Wovor Kritiker warnen

Kritiker des bargeldlosen Zahlungsverkehrs warnen. Tritt dieser in vollem Umfang ein, so könne man gar kein Bargeld mehr abheben. Banken könnten die Zinsen dann sorgenfrei und willkürlich erhöhen und senken. Die Bürger hätten keine Chance, dem Kreislauf zu entkommen.

Die Transparenz könnte außerdem weitreichende Folgen haben. So wäre es denkbar, Strafzinsen und Vermögensabgaben automatisch einzuziehen.

Kritiker sehen auch eine potenzielle Kettenreaktion, indem weitere Maßnahmen ergriffen werden. So könnte das bereits von der EU geplante CO2-Guthabenkonto ein nächster logischer Schritt sein. Dieses besagt, dass jede erwachsene Person in einem Land pro Jahr eine gleiche Zuteilung an erlaubten CO2-Emissionen erhält. Wer sein CO2-Konto ausschöpft, kann Emissionen zukaufen, sofern diese auf dem Markt erhältlich sind. Das Emissionskontingent auf dem CO2-Konto könnte außerdem jährlich geringer ausfallen und die Bürger somit nach und nach massiv einschränken.

Schnell, einfach, hygienisch und sicher vs. einschränkend, kontrollierend, überwachend und enteignend. Der bargeldlose Zahlungsverkehr hat Befürworter und Gegner. Dass Europa gänzlich bargeldlos wird, ist derzeit zwar noch Zukunftsmusik. Daran komponiert wird jedoch bereits.